การบันทึกค่าใช้จ่ายให้ถูกต้องในการทำธุรกิจนั้นเป็นเรื่องที่จำเป็นต้องทำโดยหลีกเลี่ยงไม่ได้ และเอกสารที่ใช้ประกอบค่าใช้จ่ายของกิจการ ก็เป็นเรื่องต้องทำให้ถูกต้องเช่นกันเพื่อเป็นหลักฐานการยืนการใช้จ่ายนั้นๆ

หลายครั้งที่ไม่สามารถหาหลักฐานมาประกอบการใช้จ่ายได้ ทั้งๆที่เป็นการใช้จ่าย เพื่อให้เกิดประโยชน์กับกิจการโดยเฉพาะ แต่ในความเป็นจริงแล้วหากพิสูจน์ได้ว่าค่าใช้จ่ายเหล่านี้เกิดขึ้นจริงกับกิจการโดยเฉพาะแต่ในความเป็นจริงแล้ว หากพิสูจน์ได้ว่าค่าใช้จ่ายเหล่านี้เกิดขึ้นจริงกรมสรรพากรก็มีแนวทางปฏิบัตให้ถูกต้องได้

โดยบทความนี้จะมาแนะนำเอกสารที่ระบุอยู่ใน “คู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้” ของกรมสรรพากร เพื่อใช้สำหรับค่าใช้จ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานเพียงพอ เพื่อเป็นแนวทางในการปฏิบัติได้อย่างถูกต้อง

กรณีรายจ่ายของกิจการที่จ่ายไปเพื่อประโยชน์ของกิจการจริง แต่ไม่มีหลักฐานการรับเงินเพียงพอ สามารถจัดทำเอกสารประกอบการลงบัญชีได้ แยกเป็นกรณีดังนี้

- เอกสารที่ใช้ประกอบค่าใช้จ่ายของกิจการ

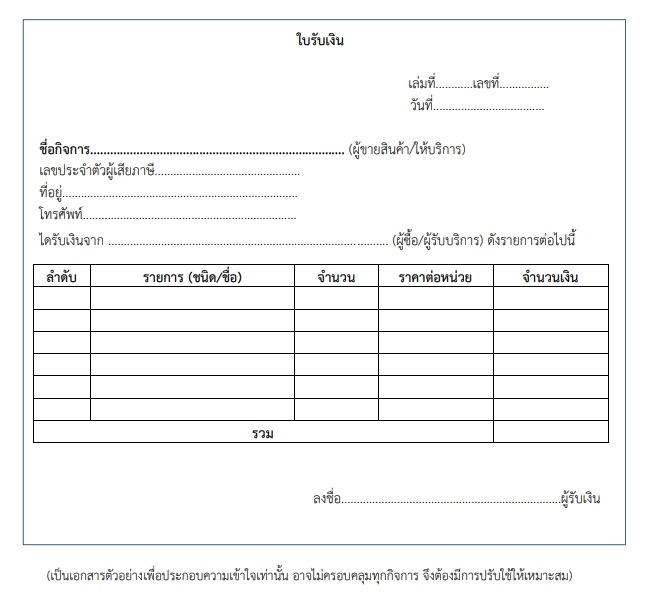

1. ใบรับเงิน

กรณีผู้รับเงินยินยอมออกใบรับเงิน (ตามมาตรา 105 ทวิ) ในใบรับเงินและสำเนาใบรับเงิน ต้องมีรายละเอียดตัวเลขไทยหรือเลขอารบิค และอักษรภาษาไทย หากทำเป็นภาษาต่างประเทศก็ให้มีภาษาไทยกำกับด้วยนะครับ ต้องมีรายละเอียดดังนี้

- เลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบรับเงิน

- ชื่อของผู้ออกใบรับเงิน

- เลขที่เอกสารของใบรับเงิน

- วันเดือนปีที่ออกใบรับเงิน

- จำนวนเงินที่ได้รับ

- ชนิด ชื่อ จำนวนและราคาสินค้า

- ถ้าเป็นการขายสินค้าให้กับผู้ซื้อซึ่งขายสินค้าประเภทเดียวกันต้องแสดงชื่อที่อยู่ของผู้ซื้อไว้ในใบรับเงินด้วยทุกครั้งที่มีการรับเงิน

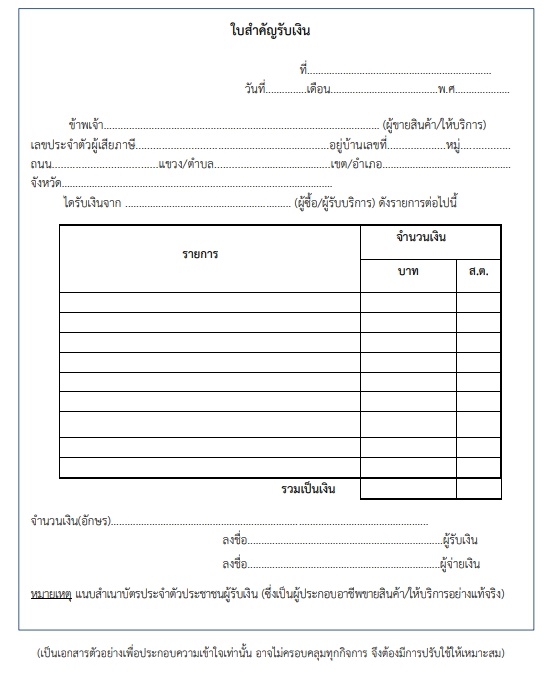

2. ใบสำคัญรับเงิน

กรณีที่ผู้รับเงินไม่สามารถออกใบเสร็จรับเงินให้ได้ แต่ยินยอมที่จะลงลายมือชื่อในช่องผู้รับเงิน และยินยอมให้แนบสำเนาบัตรประจำตัวประชาชน สามารถใช้เอกสาร “ใบสำคัญรับเงิน” ได้

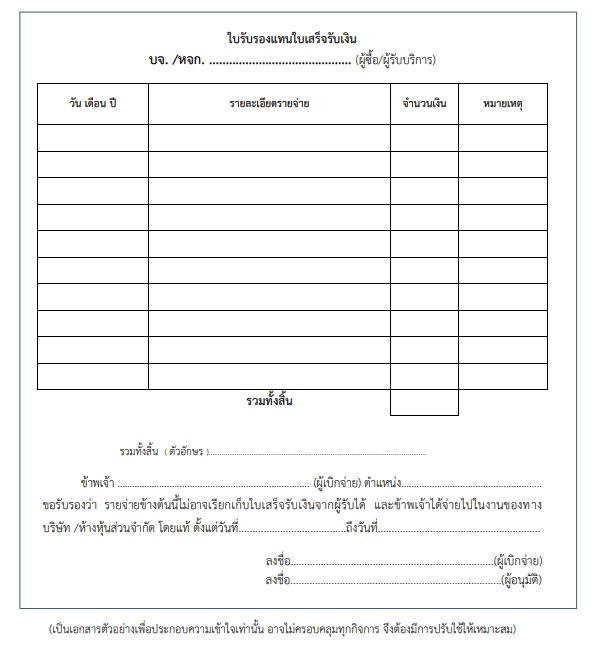

3. ใบรับรองแทนใบเสร็จรับเงิน

กรณีจ่ายค่าสินค้าหรือบริการเบ็ตเตล็ดแต่ไม่สามารถเรียกใบเสร็จรับเงินจากผู้ขายหรือผู้ให้บริการได้ จำเป็นต้องให้พนักงานของกิจการเป็นผู้รับรองการจ่ายเงินนั้น ก็สามารถใช้เอกสาร “ใบรับรองแทนใบเสร็จรับเงิน” ได้เช่นกัน

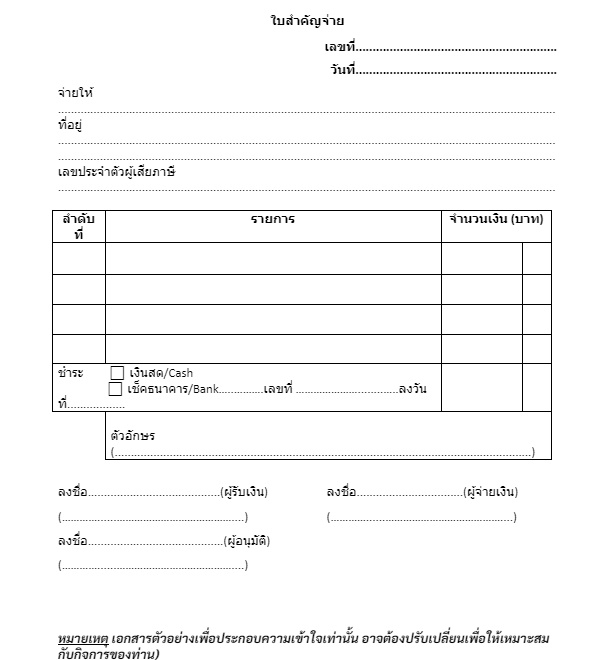

4. ใบสำคัญจ่าย

กรณีที่มีค่าใช้จ่ายแต่ใบเสร็จรับเงินหรือใบกำกับภาษีระบุเป็นชื่อผู้อื่น เช่น ค่าไฟฟ้า ค่าน้ำประปา เป็นต้น แต่กิจการสามารถพิสูจน์ได้ว่า กิจการเป็นผู้จ่ายเงินจริง และมีหลักฐานอื่นๆ แนบ เช่น สัญญาเช่า เป็นต้น ให้จัดทำเอกสาร “ใบสำคัญจ่าย” โดยระบุรายละเอียดดังนี้

- ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีอากร ของผู้รับเงิน

- วันที่จ่ายเงิน

- ระบุประเภทของรายการที่จ่าย และจำนวนเงินที่จ่าย

- ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน

- มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น

- กรณีนี้ต้องแนบหลักฐานการจ่ายเงินต่าง ๆ ด้วยนะคะได้แก่

- หลักฐานการจ่ายเงิน เช่น สำเนาเช็คระบุชื่อผู้รับเงิน หรือหลักฐานการตัดบัญชี (Bank Statement) หรือสำเนาใบโอนเงินธนาคาร หรือสลิปโอนเงินอิเลคทรอนิกส์อื่นๆ

- ในกรณีชำระเป็นเงินสด ต้องแนบสำเนาบัตรประจำตัวประชาชนผู้รับเงิน

- เอกสารพิจารณาที่เกี่ยวข้อง เช่น รายงานการประชุมที่มีมติให้อนุมัติเป็นรายจ่ายได้ จดหมายผู้บริหาร คำรับรองอนุมัติรายจ่าย รายการเบิกจ่ายที่ผ่านการอนุมัติและมีลายมือชื่อผู้อนุมัติจ่าย เป็นต้น

- หลักฐานการหักภาษี ณ ที่จ่าย