สำหรับหลักการบัญชีคู่นั้นหมายถึงการบันทึกรายการบัญชีทั้งสองด้าน ด้วยการเดบิตและเครดิตอย่างน้อยสองบัญชีขึ้นไป ด้วยการนำสมการบัญชีมาใช้ด้วยการลงทั้งสองด้านนั้นจะต้องมียอดเท่ากัน แต่ไม่จำเป็นที่จะต้องมีจำนวนบัญชีที่เท่ากัน

อธิบายด้วยว่าบัญชีคู่นั้นเป็นการบันทึกบัญชีทั้งสองด้านในด้านเดบิตและด้านเครดิต ดังนั้นจะต้องลงอย่างน้อยสองบัญชีขึ้นไปในการบัญทึกรายการแต่ละครั้งจะมียอดรวมเท่ากันทั้งสองด้านเสมอแต่จำนวนการบันทึกนั้นไม่จำเป็นที่จะต้องเท่ากันอย่างเช่นจำนวนด้านเดบิต 1 บัญชีแต่อีกด้านคือเครดิต อาจจะ 2 หรือ 3 บัญชีก็ได้หลักการบัญชีคู่นั้นเป็นที่นิยมใช้ในปัจจุบันเพราะว่าสามารถนำไปใช้ได้กับธุรกิจทุกขนาดโดยการทำความเข้าใจนั้นในขั้นต้นนิยมใช้บัญชีแยกประเภทในรูปตัวที เพื่อง่ายและสะดวกในการทำความเข้าใจการบันทึกได้ง่าย

เดบิตและเครดิตคืออะไร

ในระบบบัญชีคู่นั้นเดบิตเครดิตจะต้องทราบหลักการให้เข้าใจจึงจะสามารถว่าอะไรที่เดบิตอะไรที่เครดิตในการลงบัญชี

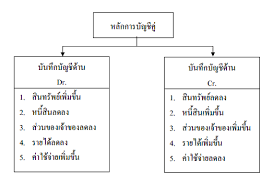

เดบิต (Debit) คือส่วนที่อยู่ด้านซ้าย หรือว่าด้านซ้ายใช้สำหรับบันทึกสินทรัพย์และค่าใช้จ่ายที่เพิ่มขึ้นใช้อักษรย่อ “Dr.”

เครดิต (Credit) คือส่วนที่อยู่ด้านขวาหรือเรียกว่าด้านขวาใช้สำหรับ บันทึกบัญชีหนี้สินส่วนของเจ้าของรายได้เพิ่มขึ้นใช้อักษรย่อ “Cr.”

หากเราได้ทำการบันทึกข้อมูลมีผลต่างยอดคงเหลือถ้ามียอดคงเหลือทางด้านเดบิตเรียกว่า “ยอดคงเหลือเดบิต” แต่ถ้ามียอดเหลือทางด้านเครดิตหรือวมากกว่าเดบิตเรียกว่า “ยอดคงเหลือเครดิต” และโดยทั่วไปแล้วยอดคงเหลือทางสินทรัพย์และค่าใช้จ่ายมักจะมียอดคงเหลือเดบิตและหนี้สินส่วนของเจ้าของรายได้มียอดคงเหลือทางด้านเครดิต

|

เพิ่ม |

ลด |

| สินทรัพย์ |

เดบิต |

เครดิต |

| หนี้สิน |

เครดิต |

เดบิต |

| ส่วนของเจ้าของ |

เครดิต |

เดบิต |

| รายได้ |

เครดิต |

เดบิต |

| ค่าใช้จ่าย |

เดบิต |

เครดิต |

บัญชีที่เราจะใช้เป็นตัวอย่างให้ดูนั้นเป็นบัญชีแยกประเภทแบบ T-Account เพราะว่าเป็นเหมือนรูปตัว T ที่มีหัวแสดงชื่อ และมีสองด้านทั้งด้านเดบิตและด้านเครดิต ถือได้ว่าเป็นบัญชีที่มีความสะดวกและรวดเร็วในการอธิบายจะเป็นรูปตัว T แบบง่ายโดยทั่วไปไม่นิยมใช้

ต่อไปนี้เป็นตัวอย่างการลงบัญชีในหลักการบัญชีคู่ที่ในบัญชีแยกประเภทรูปตัว T

รายการที่ 1 ร้าน นุช ซัดรีด ได้นำเงินมาลงทุนเป็นจำนวน 100,00 บาท

หลังจากที่เราได้ศึกษาวิเคราะห์รายการบัญชีไปแล้วนั้นเราก็จะตามว่าการที่นำเงินมาลงทุน จะกระทบต่อสินทรัพย์ที่เพิ่มขึ้นและทุนเองก็เพิ่มขึ้นด้วยดังนั้นเราก็สามารถที่จะเดบิต เครดิต และผ่านบัญชีแยกประเภทได้ดังนี้

Dr. เงินสด

Cr. ส่วนของเจ้าของ

รายการที่ 2 ซื้ออุปกรณ์ในการซักรีดเป็นจำนวน 20,000 บาท

การวิเคราะห์ในรายการที่สองเป็นการที่ใช้เงินไปซื้ออุปกรณ์ต่างๆที่มาใช้ในกิจการรายการดงักล่าวเป็นการทำเงินสดของเราลดลงและทำให้อุปกรณ์นั้นเพิ่มขึ้นมาจึงต้องลงรายการดังนี้

Dr. อุปกรณ์

Cr. เงินสด

รายการที่ 3 ได้ซื้อวัสดุในการซักรีดจำนวน10,000 บาท

สำหรับรายการที่ 3 เป็นการซื้อวัสดุซักรีดมาใช้งานโดยไม่ได้ระบุเป็นเงินเชื่อ จึงต้องเป็นเงินสดโดยปริยายสามารถที่จะวิเคราะห์มีการทำให้วัสดุซักรีดเพิ่มขึ้นและทำให้เงินสดลดลง จึงรายการดังนี้

Dr. วัสดุซักรีด10,000

Cr. เงินสด10,000

รายการที่4 ได้รับค่าบริการใชการซักรีดเป็นจำนวนเงิน25,000บาท

รายการนี้เป็นรายการเกี่ยวข้องกันรายได้ที่เข้ามามีผลทำให้รายได้เพิ่มขึ้นและเงินสดก็เพิ่มขึ้นด้วยเช่นกันในบัญชีแยกประเภทนี้เราจะลงที่บัญชีรายได้เลยและเงินสดดังนี้

Dr. เงินสด25,000

Cr. รายได้25,000

รายการที่ 5 ร้าน นุชได้ตัดสินใจเพิ่มทุนให้กับกิจการด้วยการกู้เงินมาลงทุนเพิ่มจำนวน 100,000 บาท

สำหรับรายการนี้ทางเจ้าของได้มีการกู้เงินมาเพิ่มทุนให้กินการจำนวน 100,000บาทมีผลทำให้ เงินสดของกิจการเพิ่มขึ้นและมีจำนวนหนี้สินเพิ่มขึ้นด้วยเมื่อกระทบ 2 รายการนี้จึงมีการบันทึกรายการดังต่อไปนี้

Dr. เงินสด100,000

Cr. เจ้านี้100,000

รายการที่ 6 ลูกค้าได้มาใช้บริการเป็นจำนวน 50,000 บาทแต่จ่ายมา 25,000 ส่วนที่เหลือจะจ่ายที่หลัง

รายการนี้ลูกค้าได้มาใช้บริการแล้วไม่จ่ายเงินทั้งหมดจึงแยกเป็นสองส่วนคือส่วนที่จ่ายเป็นเงินสดส่วนที่สองจะเป็นลูกค้าเราอยู่และเมื่อมีรายได้ก็จะทำให้บัญชีรายได้เราเพิ่มขึ้นเช่นกันดังนั้นจึงมีผลกระทบถึง 3 บัญชีคือเงินสดลูกหนี้และรายได้จึงบัญทึกบัญชีดังนี้

Dr. เงินสด 25,000

ลูกหนี้25,000

Cr. รายได้ 50,000

รายการที่ 7 จ่ายชำระหนี้เป็นเงินเชื่อ10,000 บาท

รายการนี้เป็นการนำเงินไปจ่ายชำระให้กับเจ้าหนี้ในรายการ 5ที่ได้ยืมเงืนมาเพิ่มทุนได้ชำระคืนไป 10,000 บาทจึงทำให้สินทรัพย์และหนี้สินลดลง ไปจึงบันทึกดังนี้

Dr. เจ้านี้10,000

Cr. เงินสด10,000

รายการที่ 8 ได้มีการถอนใช้ส่วนตัวเป็นเงิน8,000 บาท

รายการนี้เป็นรายการถอดใช้ส่วนตัวซึ่งรายการนี้จะทำให้เงินสดลดลงและทำให้ส่วนของเจ้าของลดลงเช่นกันเพราะว่าแล้วจะทำให้รายการของทั้งสองลดลง 8,000 บาท

Dr. ส่วนของเจ้าของ8,000

Cr. เงินสด8,000

รายการที่ 9 ลูกหนี้ทางการค้าได้นำเงินมาชำระจำนวน 10,000 บาท

รายการนี้มีผลมาจากรายการที่6 ที่มีลูกค้ามาใช้บริการแล้วไม่ได้จ่ายเป็นเงินสดรายการยี้ลุกค้าได้ทำการจ่ายมา 10,000 บาทจึงทำให้สินทรัพย์มาการเปลี่ยนแปลงคือ เงินสดมีจำนวนเพิ่มขึ้นและลูกหนี้ลดลง

Dr. เงินสด10,000

Cr. ลูกหนี้10,000

รายการที่ 10 ทางกิจการมีค่าใช้จ่ายที่จำเป็นต้องจ่ายดังนี้ค่าไฟฟ้า350ค่าน้ำ200ค่าเช่าอุปกรณ์500จ่ายทั้งหมดเป็นเงินสด

รายการนี้เป็นค่าใช้จ่ายที่เกิดขึ้นซึ่งแน่นอนจะทำให้สินทรัพย์ ในบัญชีเงินสดเราลดลงและทำให้ค่าใช้จ่ายต่างๆนั้นเพิ่มขึ้นเราต้องทำหมดทุกบัญชีคือเดบิต ค่าใช้จ่ายในแต่ละบัญชีดังนี้

Dr. ค่าไฟฟ้า350

ค่าน้ำ200

ค่าเช่าอุปกรณ์500

Cr. เงินสด1,050

บทความโดย : http://www.accountclub.net