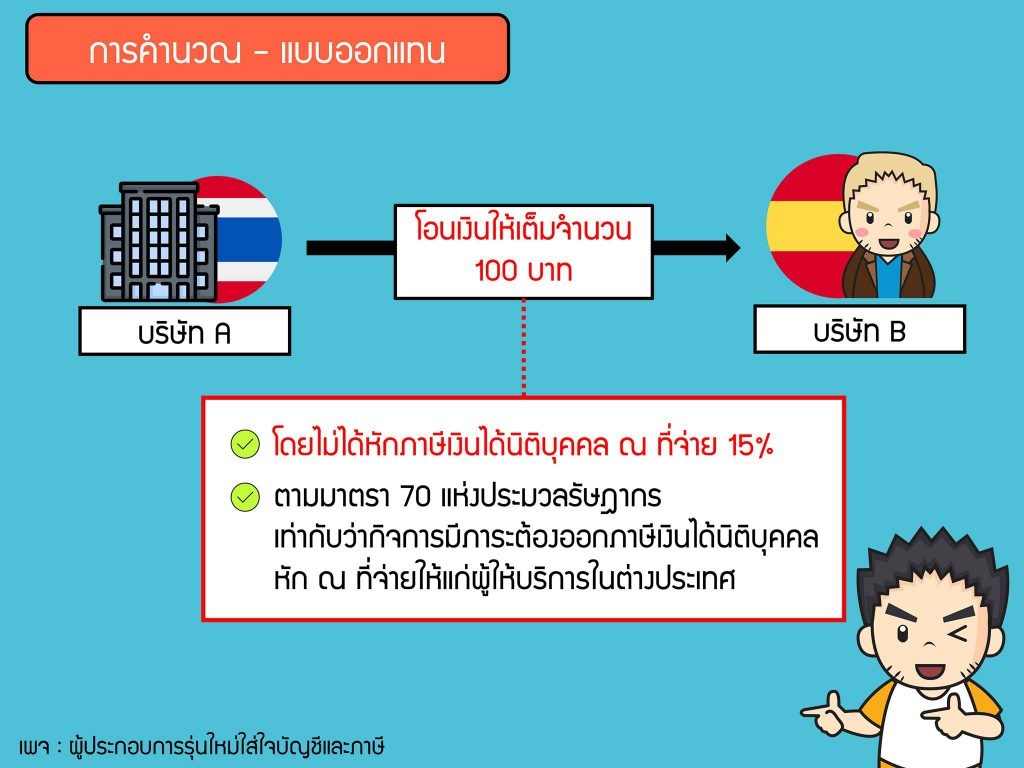

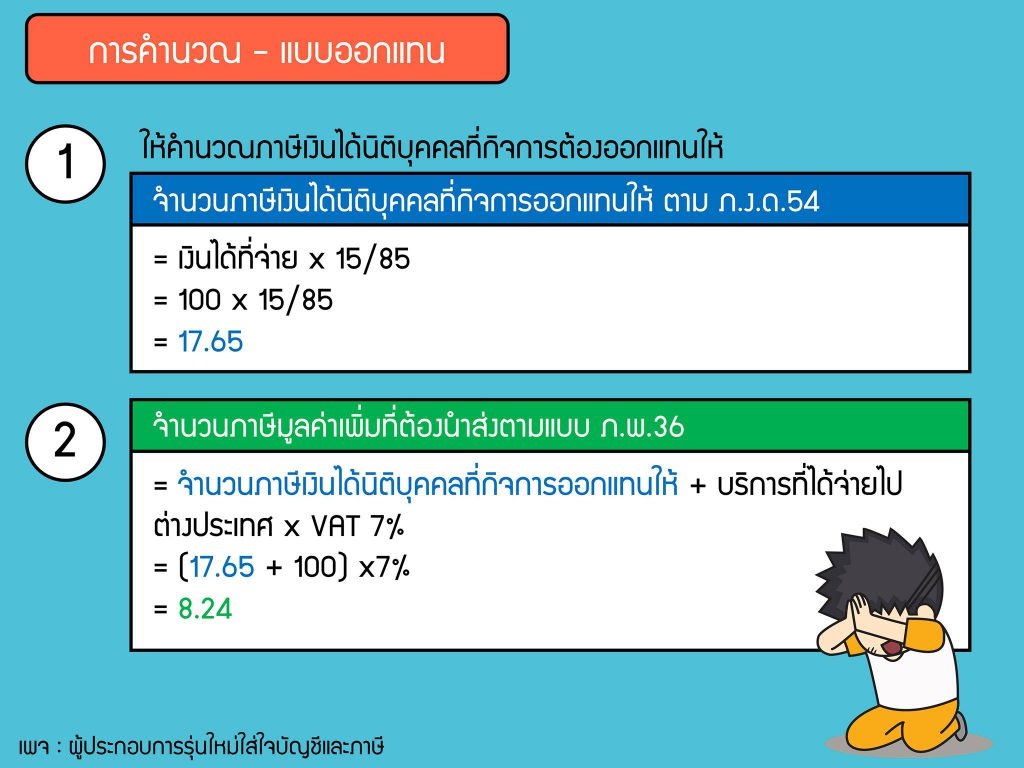

เมื่อมีการจ่ายเงินออกนอกประเทศตาม ม.70 แห่งประมวลรัษฎากร แบบยื่นฯ ที่หลายคนคิดถึงคงหนีไม่พ้น ภ.พ.36 และ ภ.ง.ด.54 และ การยื่นแบบทั้ง 2 แตกต่างกันอย่างไร

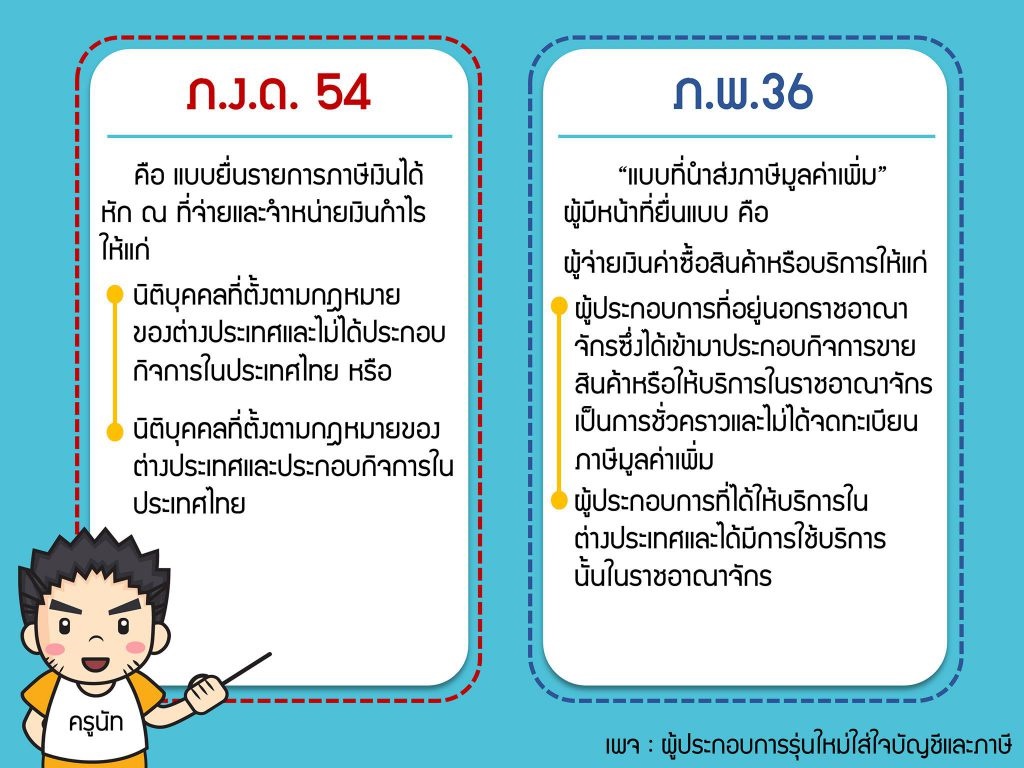

แบบ ภ.พ. 36 คืออะไร?

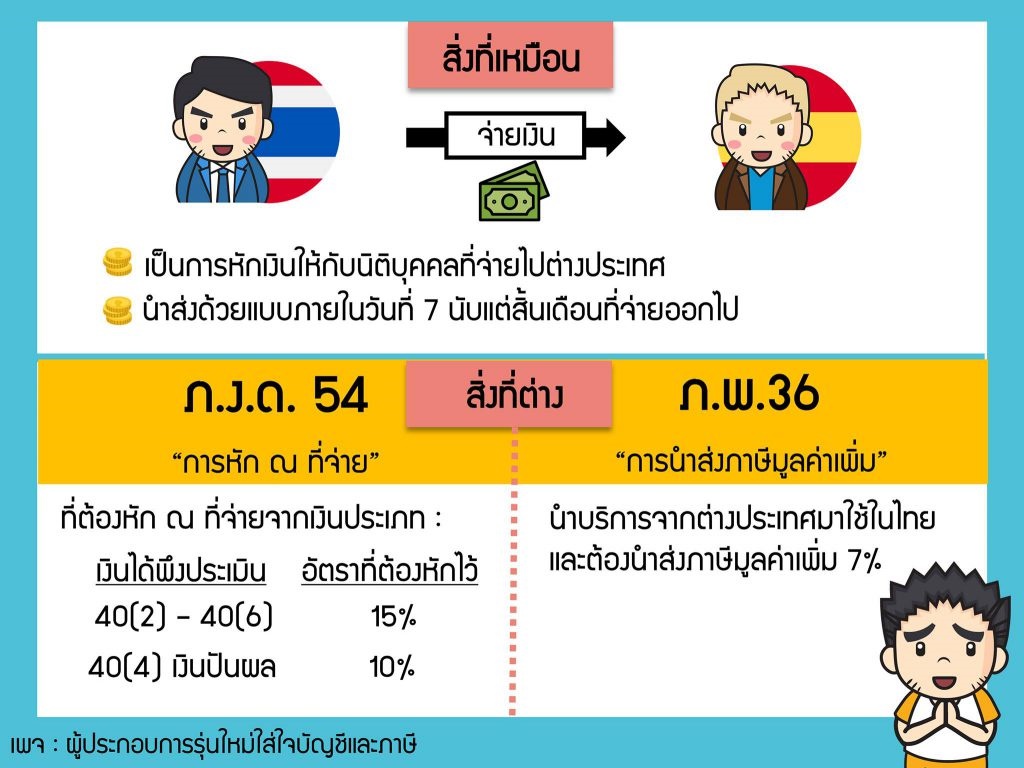

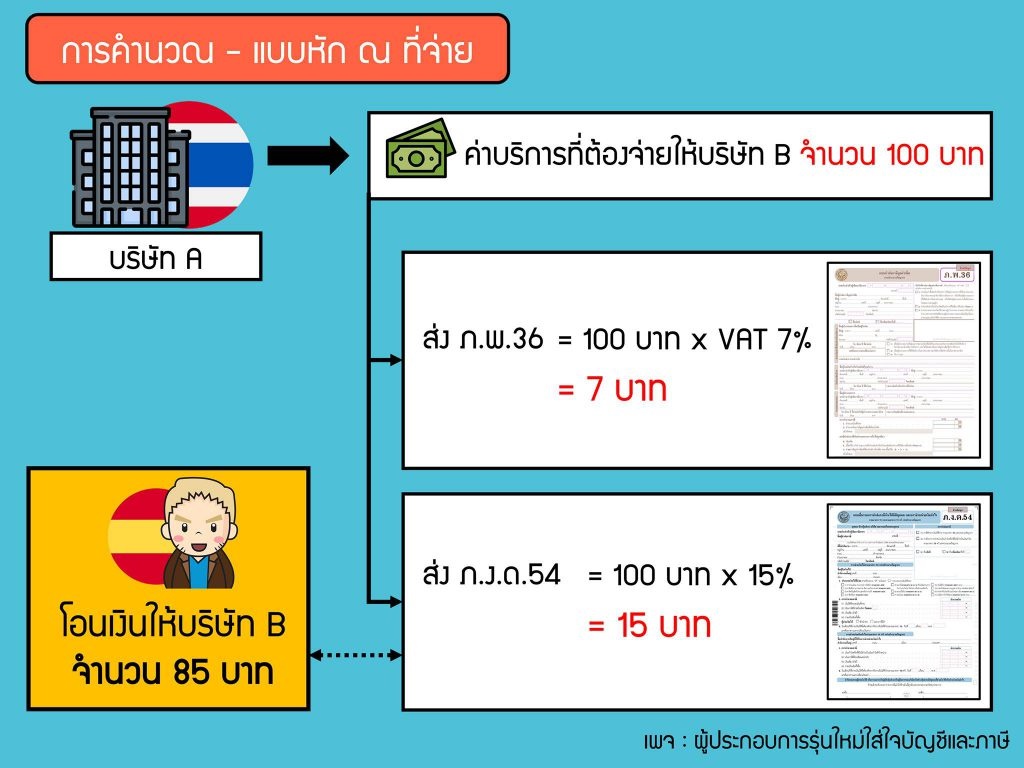

คือแบบที่นำส่งภาษีมูลค่าเพิ่ม แต่ที่พิเศษก็คือผู้จ่ายค่าสินค้าหรือบริการจะเป็นผู้ยื่นภาษีมูลค่าเพิ่มแทน เนื่องจากผู้ขายหรือผู้ให้บริการไม่ได้เข้ามาประกอบกิจการในประเทศไทย โดยต้องยื่นแบบ ภ.พ.36 ไม่เกินวันที่ 7 ของเดือนถัดไป

แบบ ภ.ง.ด. 54 คืออะไร?

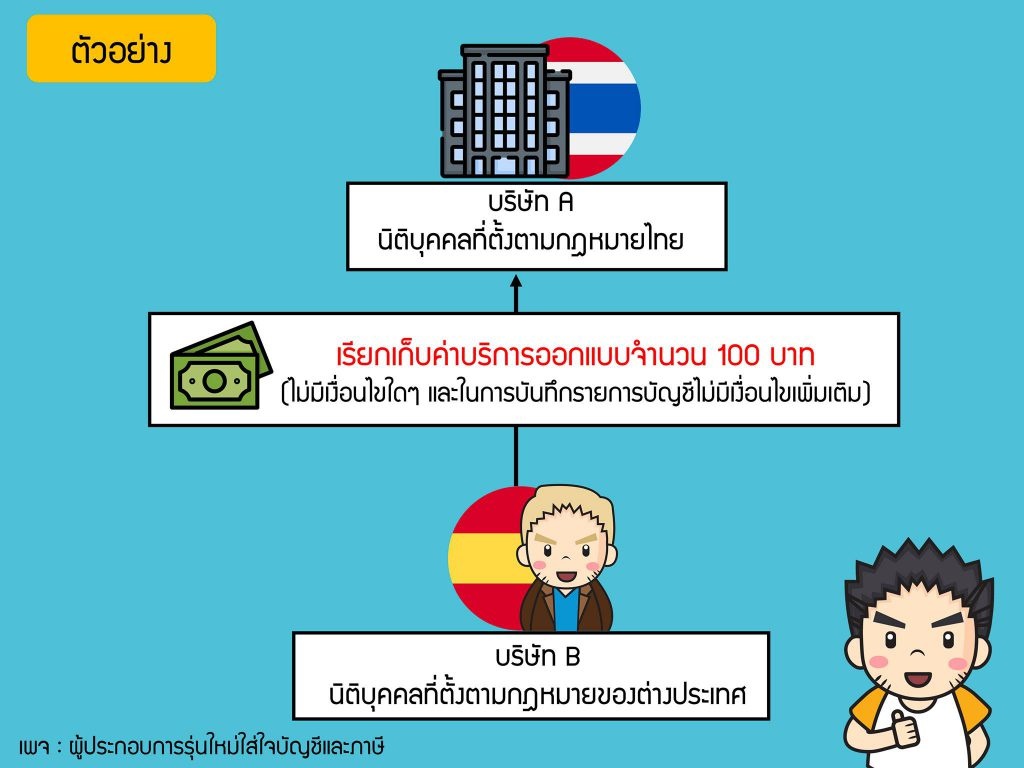

ทุกครั้งที่นิติบุคคลจ่ายเงินได้ประเภท 40(2) – (6) ให้กับนิติบุคคลที่ตั้งตามกฏหมายต่างประเทศจะต้องหักภาษี ณ ที่จ่ายเพื่อนำส่งกรมสรรพากรโดยการหักภาษี ณ ที่จ่ายจะแบ่งเป็น 2 กรณีดังนี้

- เงินได้พึงประเมิณ 40(2) – 40(6) หักภาษี ณ ที่จ่าย 15%

- เงินได้พึงประเมิณ 40(4) – เงินปันผล หักภาษี ณ ที่จ่าย 10%

หลังจากหักภาษี ณ ที่จ่าย เราก็มีหน้าที่นำส่งภาษีหัก ณ ที่จ่ายด้วยแบบ ภ.ง.ด.54 ไม่เกินวันที่ 7 ของเดือนถัดไป

แหล่งที่มา : เพจผู้ประกอบการรุ่นใหม่ใส่ใจบัญชีและภาษี